Как выбрать выгодный вклад в банке

какой процент дают банки за вклад

Как выбрать выгодный вклад в банке

Процентная ставка — это ключевой фактор при выборе вклада. Она определяет, сколько денег вы заработаете на своих накоплениях. Процентные ставки могут значительно различаться в зависимости от банка, типа вклада и срока размещения. Поэтому важно сравнивать предложения разных банков, чтобы найти наиболее выгодный вариант.

Определение целей и сроков

Прежде чем искать выгодный вклад, важно определиться с целями и сроками. Для чего вам нужны деньги? Хотите накопить на отпуск, приобрести новую машину или просто сохранить свои сбережения от инфляции? От ответа на этот вопрос будет зависеть выбор типа вклада и его срок.

- Долгосрочные цели (более 1 года) предполагают выбор вклада с более высоким сроком, например, на 2, 3 или 5 лет. Как правило, чем дольше срок вклада, тем выше процентная ставка.

- Краткосрочные цели (менее 1 года) требуют выбора вклада с более коротким сроком. В этом случае процентная ставка может быть ниже, но вы сможете получить доступ к своим деньгам в более короткие сроки.

Также важно учесть, что некоторые банки предлагают специальные вклады для конкретных целей, например, для накопления на образование или пенсию.

Определив цели и сроки, вы сможете сузить круг поиска и найти наиболее подходящий вариант вклада.

Сравнение процентных ставок

После того, как вы определились с целями и сроками, необходимо сравнить процентные ставки, предлагаемые разными банками. Процентная ставка — это ключевой фактор, который определяет, сколько денег вы заработаете на своих накоплениях.

Не ограничивайтесь сравнением только базовых процентных ставок. Обратите внимание на дополнительные условия, которые могут повлиять на конечный доход. Например, некоторые банки предлагают повышенные процентные ставки при определенных условиях, например, при открытии дебетовой карты или подключении к программе лояльности.

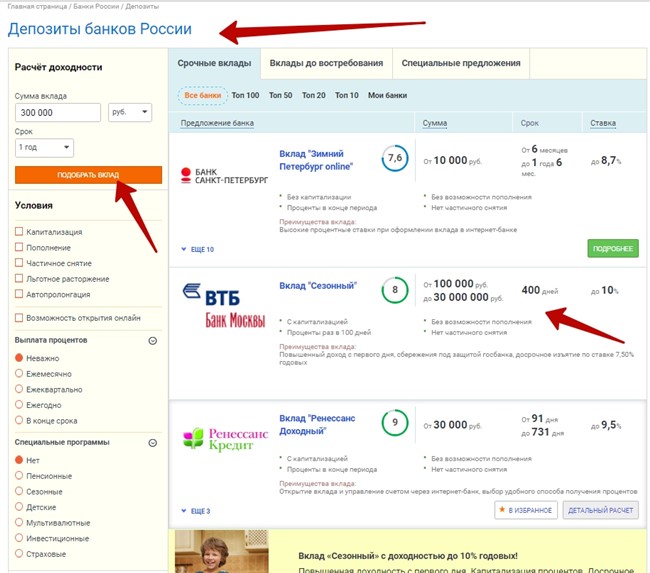

Для удобства сравнения используйте онлайн-сервисы, которые позволяют сравнить предложения разных банков по заданным параметрам. Эти сервисы помогут вам сэкономить время и найти наиболее выгодный вариант вклада.

Важно помнить, что процентная ставка — это не единственный критерий выбора вклада. Необходимо также учитывать другие факторы, такие как надежность банка, условия вклада и возможность досрочного снятия средств.

Анализ условий вклада

Процентная ставка — это не единственный фактор, который нужно учитывать при выборе вклада. Важно также внимательно изучить условия вклада, которые могут значительно влиять на ваш конечный доход.

Обратите внимание на следующие моменты⁚

- Минимальная сумма вклада. Некоторые банки устанавливают минимальную сумму, которую необходимо внести для открытия вклада. Если у вас небольшая сумма, то вам может быть выгоднее открыть вклад в другом банке, где минимальная сумма меньше.

- Срок вклада. Срок вклада — это период, на который вы размещаете свои средства. Чем дольше срок, тем выше может быть процентная ставка. Однако, если вы планируете снять деньги досрочно, то вам может быть начислен штраф.

- Возможность пополнения вклада. Некоторые банки позволяют пополнять вклад в течение срока его действия. Это может быть удобно, если вы хотите увеличить сумму вклада или добавить дополнительные средства.

- Возможность досрочного снятия средств. Если вы планируете снять деньги досрочно, то вам может быть начислен штраф. Проверьте условия вклада, чтобы узнать, какие штрафы могут быть применены.

- Процентная ставка. Обратите внимание на то, как часто начисляются проценты. Некоторые банки начисляют проценты ежемесячно, а другие ⸺ раз в квартал или раз в год. Это может повлиять на ваш конечный доход;

Внимательно изучите условия вклада и сравните их с предложениями других банков, чтобы выбрать наиболее выгодный вариант.

Оценка надежности банка

Высокая процентная ставка — это, конечно, привлекательно, но не стоит забывать о надежности банка. Важно убедиться, что банк, в который вы планируете положить свои деньги, финансово стабилен и не рискует обанкротиться.

Вот несколько способов оценить надежность банка⁚

- Рейтинг банка. Существуют независимые рейтинговые агентства, которые оценивают финансовое состояние банков. Рейтинговые агентства, такие как Moody’s, Standard & Poor’s и Fitch, присваивают банкам рейтинги, которые отражают их финансовую устойчивость. Чем выше рейтинг, тем надежнее банк.

- Финансовые показатели банка. Изучите финансовые показатели банка, такие как размер активов, прибыль, уровень ликвидности. Эти показатели дают представление о финансовом состоянии банка и его способности выполнять свои обязательства перед клиентами.

- Отзывы клиентов. Прочитайте отзывы клиентов о банке. Это поможет вам узнать о качестве обслуживания, надежности банка и его способности решать проблемы клиентов.

- Страхование вкладов. В России действует система страхования вкладов. Это означает, что если банк обанкротится, то государство компенсирует ваши потери в пределах 1,4 млн рублей. Убедитесь, что банк участвует в системе страхования вкладов.

Не стоит рисковать своими деньгами, выбирая банк только из-за высокой процентной ставки. Важно выбрать надежный банк, который обеспечит сохранность ваших средств.